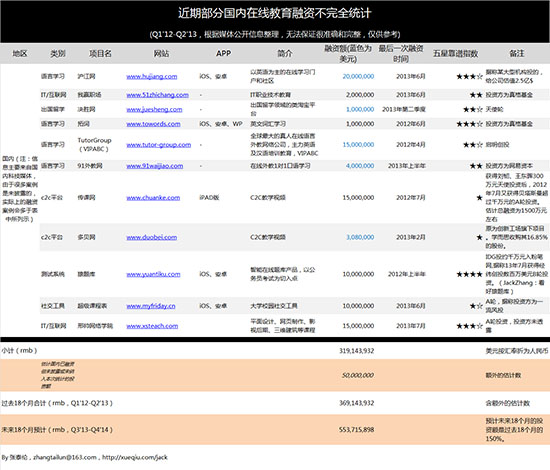

|

2012年,中国教育行业IT投资总规模达到439.1亿元,教育信息化市场规模的快速扩张带动了在线教育的发展。今年,传统教育培训机构和互联网巨头纷纷杀进在线教育市场,使得在线教育更是一路高歌猛进,赢得大量资本的青睐。但中国在线教育的发展如火如荼的同时,却鲜有优秀模式出现,众多外来物种也日渐凸显出水土不服的态势。这样的发展环境下,有必要深入分我国在线教育的发展状况,厘清优势与不足,找到出路与方向。

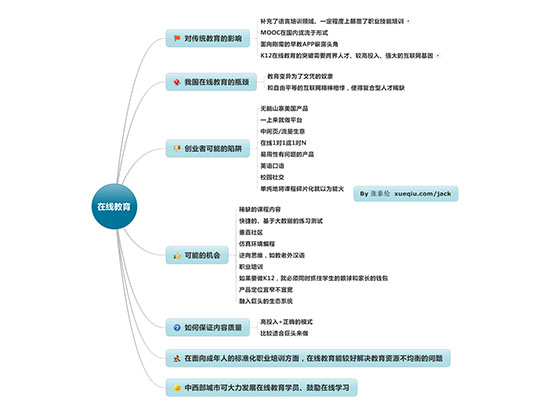

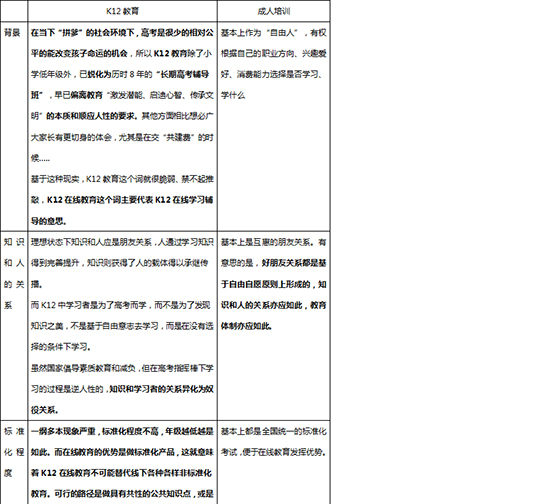

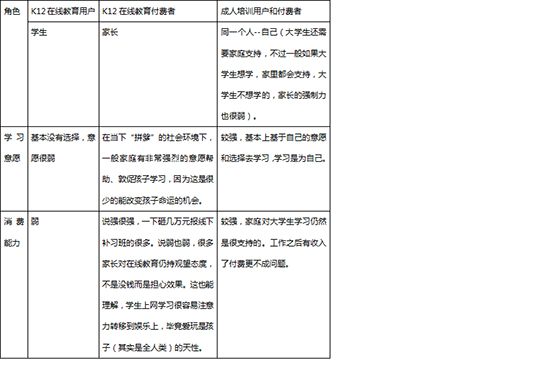

日前,赛迪网记者就在线教育的相关问题采访了我,现将采访内容呈现如下: 记者:在线教育对传统教育方式而言,是良性补充还是彻底颠覆? 张泰伦:面向成年人的技能和语言培训领域,在线教育正在发挥较好的作用 在线教育对于面向成年人的技能(这里主要指财会、公务员、司法、编程等,不包括工业技术类)和语言培训领域,正在发挥较好的作用,举几个例子: 面向成年人的网校尤其是移动网校出现、以及移动学习产品的推出,大大提高了学习效率、节约了路程成本、降低了学费,学员拿着手机随时随地都可学习,一些不太发达地区的学员也仅需一根网线即可享受同样优质的资源。这里说的学习是指看教学视频、做练习题等方式,中华会计网校、拓词和猿题库是这方面的代表。 学员可以方便地学前预习,从而在线下课堂中更多地和老师交流解惑,课后复习也方便,一定程度上有点“翻转课堂”的意思。不过要实现真正意义上的“翻转课堂”,培训机构还应下功夫调整教学流程和课堂形态。 在线社区为学员交流、分享、学习、甚至是吐槽提供了重要平台。社区作为一个“古老”的互联网产品,对于重度学员作用很大。社区上了规模以后也比较容易变现,比如广告、卖课程等,沪江网是典型代表。 交互式编程学习受到开发者欢迎,典型的如Codecademy,国内也出现了类似产品。 C2C教育模式的出现使得个人之间智力和经验的传授和交易更为便利,国内独立的平台有多贝、传课等,大平台下面的子平台有yy教育、淘宝同学等,国外有Udemy、Google的Helpouts等。教师个体是有可能获得收益的,如邢帅。淘宝同学和yy教育这类国内大平台下面的C2C子平台没有短期盈利压力、后有大平台的资金支持,短期内作用应该主要还是聚人气和流量,如果贸然向教师要求收入分成可能会把教师逼到别的免费平台上去。另外淘宝同学虽然称近期以做机构为主,但教培机构不傻、很清楚平台是和自己抢老师的,所以最多也就是拿平台当营销渠道用。传课多贝第九课堂这种国内独立的平台现在还看不到彼岸,甚至可以说有没有彼岸还要打问号。因为学习者如果要在线学习,他的需求必然是明确的、细分的一个针尖般的需求,问题是平台能把海量的针尖都覆盖到么?能把所有针尖都做深做透么?能保证所有针尖的教育资源都是优质的么?所以平台很难有效满足学习者特定细分的学习需求,比如俺就要学注会里的审计一门课,俺肯定上会计网校而不是多贝或传课。而比较大众化的内容,比如教企业怎么融资、演讲技巧这些,往往替代品很多,平台收费不易。 如果和20年前没有互联网时候的技能和语言培训相比,当下的形态已经发生了实质性的变化,所以我觉得可以说在线教育补充了语言培训领域、一定程度上颠覆了职业技能培训领域。 MOOC在国内很可能会流于形式 MOOC和一些门户网站上的公开课区别在于不仅仅有视频教学,还要有一系列的配套教学方法和流程,如随堂测试、课上师生互动、学生之间互动、作业、互相批改、分组协作、期末考试和证书等。预计国外MOOC会保持或拉大领先差距。 2013年6月清华北大加入了美国在线教育平台edX,成为edX旗下首批亚洲高校成员;2013年7月复旦和上海交大同时加入了Coursera平台,象征着我国高校开始探索MOOC。尽管如此,受限于我国教育体制和高校行政化的现状,MOOC在国内很可能会流于形式。一方面相当多大学生是抱着拿学位文凭的心态混,而非真心学东西,而国内MOOC在很长时间内不可能达到能发证书;另一方面因为很多高校线下都教不好,线上能教好么。 怎么破?还是期待高校体制改革进一步深化吧。 看好面向刚需的早教的在线教育APP 面向早教的在线教育其实主要是一些早教APP,以PAD上的为主,比较看好一些面向刚需的工具,比如识字、学说话、辨识动植物、儿歌等。早教APP的主要问题在于变现,目前大家在探索,O2O或增值服务可能是方向。 如果和20年前没有互联网时候的早教相比,当下形态未发生大变化,多了一个早教APP的工具,而且限于经济比较发达地区。所以这块算个小补充吧。 K12在线教育的突破需要跨界人才、较高投入、强大的互联网基因 K12在线教育这块有些复杂,大家讨论的也比较多,毕竟每个人都是过来人。先看看发展阶段: 在线教育1.0:代表:四中网校、黄冈网校;特点:处于原始社会阶段的网校;现状:在沙滩上。 在线教育2.0:代表:学而思网校、vko等,以视频为主的产品;特点:把线下教学复制到线上 Offline copy to Online,做的好的有些局部创新如学而思的视频课程,对用户体验有一定关注,但还远远远不够。学而思的E度社区做的不错,联同网校能起到不错的营销作用。巨人网校前不久上线、据说龙文也要投5000万做网校。但个人预计做好了也就是像学而思一样起到些宣传营销作用,根源上这些机构很缺乏互联网基因,另外网校和线下业务容易左右手互搏也早已是业内共识。在线教育2.0现状:《活着》。学而思网校营收占比仅3%、已经亏损5年,其他没有收入支撑的创业类K12在线教育网站未来十有八九也是在沙滩上。 通过比较分析K12在线教育:

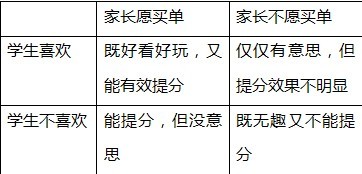

面向成年人的语言类在线教育、技能类在线教育均有一定发展,出现了一些较为成功的产品,如沪江网、猿题库等。预计未来这块还会有大发展,尤其是在基于大数据的应用方向。 目前K12在线教育产品可分四类

遗憾的是,绝大多数产品处于第四象限。第二象限完全没有,一三象限极少。为什么呢?因为成功的产品必须同时满足学生和家长,而绝大多数产品两者都做不到。 那些产品原理上是有用的,比如把教师讲课录下来做成视频课,或是做个在线题库,但是一旦放到网上就是渣渣: 一是学生在互联网上是完全的自由人,和坐在教室里可不一样,不会有老师盯住他,学生只会做他喜欢做的事情,比如娱乐。 二是同样一个老师讲课,现场听课和在线听课有天壤之别: 现场除了听觉(教室是符合声学原理设计的)和视觉(真人裸眼3D IMAX),还有嗅觉(黑板粉笔书本课桌,没准哪个女老师还用了点香水)、触觉(老师声音带来的细微的震动感)、“第六感”(下一点名的不会是我吧?),网上变成“2D录像缩小版”,而且录制质量一般很差,完全没有镜头感、音效大打折扣,更不用提什么灯光效果等等。因此从用户体验角度上看,就像iPhone5和大哥大的区别,就像满汉全席和猪饲料的区别那样大。 现场是一群同学一起学,家里是一个人看,没有课堂里那种学习氛围;现场一般可以课上或课后向老师提问,网上没人可问;现场有强制性,家里上网不可能家长一直坐一边盯着,强制性很差;学校的作业都做不完,还有空做在线练习? .......... 更大的问题是,就算网上能做到和现场完完全全一样的体验,在线学习的吸引力能PK得过在线游戏、在线电影么? 貌似K12在线教育是个无解的陷阱。貌似。 但这块市场是巨大的,还是刚需,怎么破? 只有既能让学生感兴趣(不是嘴上讲感兴趣,而是他能为了在线学习不去玩游戏聊天),家长认可愿意付费(家长主要关注提分,以及在线学习会不会分心去玩),这样的产品才能成功,这样的产品才算在线学习3.0产品。 能同时满足中国学生和家长的在线学习3.0产品,在全球范围内看尚未出现。 做这样的产品,需要跨界的人才、一定时期内较高的投入、强大的互联网基因。 这样的产品,在传统教育培训机构很难产生,因为缺第一第三条;在创业公司也很难产生,因为缺第二条;在互联网公司要好一些,看能否找到跨界人才做。 这里说的跨界,不仅仅是既懂教育又懂互联网 记者:在线教育刚刚起步,您觉得存在哪些问题或发展瓶颈,您有什么好的建议? 张泰伦:其实2000年前后互联网泡沫时期就有在线教育早期雏形,2008年正保远程就在纽交所上市了,2010年前后一批教育公司在美上市(这一批公司基本都是新东方2006年上市后风投投的),如学而思、学大、安博等,此后教育(准确的说是培训)行业就被投资圈盯上了。而任何一个热点都逃不出互联网的天网恢恢,尤其是教育这样一个远未市场化、存在巨大互联网化潜力的领域,教育和互联网的结合,也就是在线教育,从2011年开始引发热烈讨论,2012年迸发出大量产品!当然也有早就入行多年的机构如沪江网、新东方在线等,也迎来了新的发展机遇。但他们的成功是很难复制的,人家积累很多年了。 制约我国在线教育的根本瓶颈,可能是如前面K12部分所述,“教育”这个词实际上的意思已经不再是传统或典型意义上的意思(素质教育,或美帝社会里的教育),而是受社会现状影响,变异成了培训、速成班、补习、应试辅导,沦为文凭的奴隶。 从美国蓬勃发展的c2c类、高等教育、IT/互联网类在线教育可以看出来,在线教育最大的优势,是帮助自主自愿学习的人更有效地提升自己,这也体现出平等、自由的互联网精神。这种互联网精神和国内异化的教育环境是很不兼容的,体现出来就是缺少既懂教育又懂互联网的人,因为这两个领域基因差异很大。 所以在国内社会和教育现状下,在线教育的优势大打折扣,表现出来就是c2c、K12和高等教育领域缺乏成功的产品,绝大多数US copy to China的产品都没发展起来。 从产品现状看,大家普遍处于试错阶段,2011-2013这个阶段新出来的产品,基本上是纯互联网团队做的或是纯教育团队做的,缺少复合型人才和团队,是业内共识的困境。不仅如此,这批产品中很多是US copy to China,比如在线1对1、c2c等等,如何迅速改成符合国情的产品,是个挑战,这些产品我觉得前景堪忧。但猿题库我觉得挺好,是有互联网基因的能帮用户解决具体问题的不错工具,运用大数据思维把一个小细分模块做深了,据说题目内容是与华图教育合作的。极智批改也不错,把常被忽视的英语口语写作批改做深了,能为用户带来实在的提高和价值,是小而美的工具方向。

|  |Archiver|手机版|小黑屋|管理员之家

( 苏ICP备2023053177号-2 )

|Archiver|手机版|小黑屋|管理员之家

( 苏ICP备2023053177号-2 )

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡